今回はEVやスマホ、ハイテク機器に不可欠なレアアース、レアメタルについて取りあげます。

現状において、日本は多くを海外からの輸入に頼っていますが、日本周辺の深海底に眠っている資源によって資源大国に変わる可能性もあります。

そのためには、海底から取り出したり、精製したりする技術が不可欠です。

こうした技術開発(全般)において有望な企業はどこなのか?

特許出願件数から探ってみました。

結論(簡易版)は以下の通りです。

<特許銘柄TOP10>(2000年-2023年)(非上場を含む)

| 1 | 秋田大学 |

| 2 | 産業技術総合研究所 |

| 3 | JX金属 【5016】 |

| 4 | 東芝 |

| 5 | 古河機械金属 【5715】 |

| 6 | 太平洋セメント 【5233】 |

| 7 | JFEスチール(JFEホールディングス) 【5411】 |

| 8 | トヨタ自動車 【7203】 |

| 9 | クラレ 【3405】 |

| 10 | 大阪府立大学 |

ただし、上記結論は特許検索条件などによって変わってくるものです。詳細については下記をご確認ください。

1.本評価の概要

本評価は特許情報に基づき、対象技術の開発に関わる銘柄(本サイトでは「特許銘柄」と呼びます。)を客観的に導き出そうとするものです。

本評価については以下の記事で紹介しています。

【開発力評価メソッド】特許出願に関する情報から技術開発に関わる銘柄を評価

簡単に説明すると、以下の考え方に基づいています。

① 開発開始時期:最初の出願が古い→早くから開発に着手(古いほど評価高い)

② 開発継続性:出願が継続→技術開発が続いている(継続するほど評価高い)

③ 開発成果:出願件数が多い→開発成果が出ている(成果が多いほど評価高い)

すなわち、どこよりも早くから出願され(①)、毎年出願されていて(②)、その件数が多い(③)ほど、評価される銘柄だと考えます。

これらは、技術開発によって技術課題を解決する道筋が見えると、その成果が特許出願されるという前提に立っています。

本サイトでは個々の特許は評価対象にしていません。

本サイトは特許出願件数を指標にして技術を生み出し続ける力(開発力)を評価するものです。

<注意点>

特許出願件数に基づく企業の開発力の評価には以下の問題点がありますので十分にご注意ください。

・単に出願件数が多いだけの企業を過大評価することがあります。

・個々の特許を評価対象としていないので、価値の高い技術や特許を保有する企業を過小評価することがあります。

・現実には開発成果が特許出願されない場合があります。

・対象技術が特許出願された場合であっても、特許検索において情報漏れが生じることがあります。

・特許検索において対象技術との関連性の低いノイズ情報を拾ってしまうことがあります。

・対象技術の市場性や対象企業における影響は別個判断が必要です

(まとめると、ざっくりとした評価であり、間違いもあります、ということです。)

2.特許銘柄の評価方法

2.1 評価対象

レアアース、レアメタルに関連する技術全般が対象です。

例えば、採掘技術や精製技術が想定されますが、本記事では細かい技術の区別はしていません。

2.2 特許検索ツール

特許情報プラットフォーム(J-PlatPat)

2.3 検索条件

文献種別:国内文献

検索キーワード:

検索項目(ⅰ) FI「B01D C22B E21B E21C」

検索項目(ⅱ) 明細書「レアアース レアメタル」

検索条件:検索条件(ⅰ) AND 検索条件(ⅱ)

日付指定:出願日 20000101~20231231

3.特許銘柄の評価結果

3.1 期間別の出願件数の推移

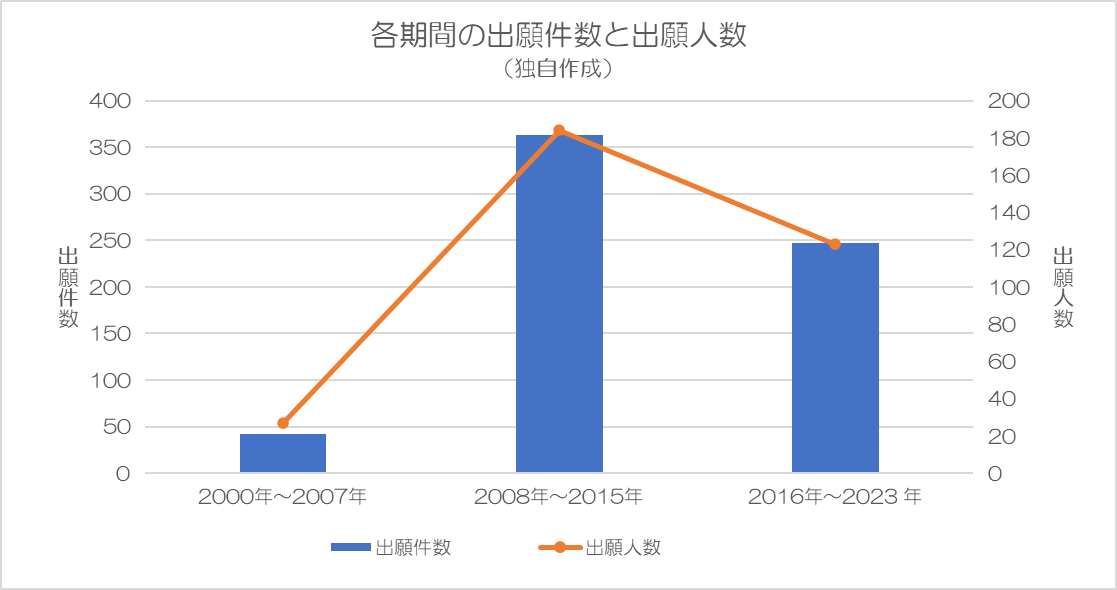

2000年~2007年、2008年~2015年、2016年~2023年の3つの区間に分けました。

各期間における総出願人数と総出願件数は以下の通りです(出願人数は筆頭出願人のみカウント)。

出願人の数、総出願件数ともに2008年-2015年に急上昇しており、2016年-2023年に多少減少しています。(今回、情報ノイズを除外するにあたって出願件数を絞りすぎたかもしれません。2008年-2015年にピークが来る傾向は変わらないと思いますが、多少、情報漏れがあるかも。)

各期間の出願件数上位企業は以下の通りです。

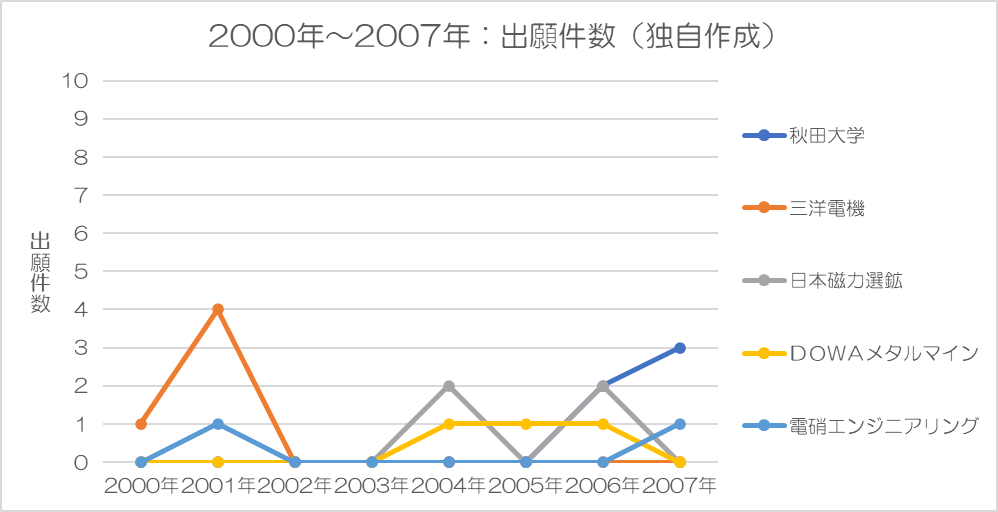

(1)2000年~2007年

出願人数27のうちの上位5社の推移です。

上図の出願件数を企業ごとに平均化したのが下の表1です。

<表1>

| 秋田大学 | 0.6 件/年 |

| 三洋電機 | 0.6 件/年 |

| 日本磁力選鉱 | 0.5 件/年 |

| DOWAメタルマイン | 0.4 件/年 |

| 電硝エンジニアリング | 0.3 件/年 |

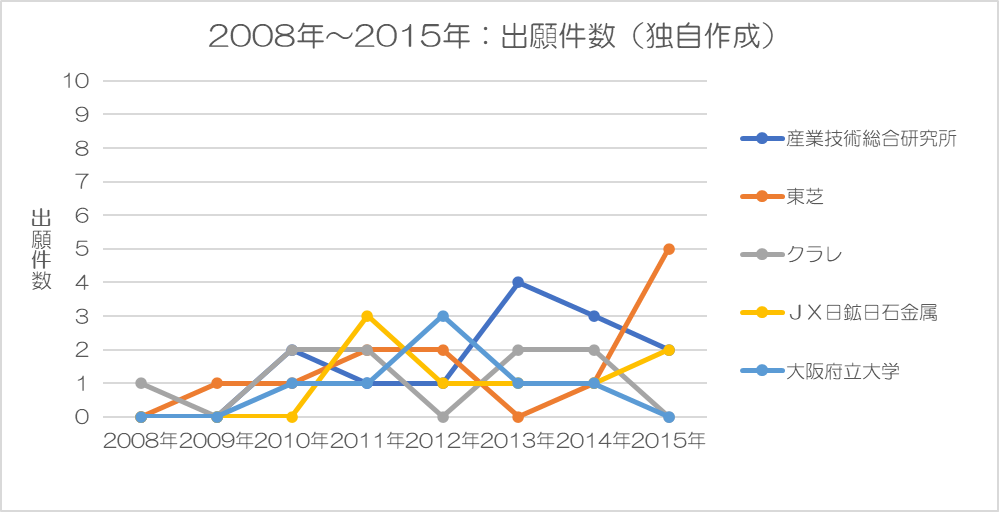

(2)2008年~2015年

出願人数184のうちの上位5社の推移です。

上図の出願件数を企業ごとに平均化したのが下の表2です。

<表2>

| 産業技術総合研究所 | 1.6 件/年 |

| 東芝 | 1.5 件/年 |

| クラレ | 1.1 件/年 |

| JX日鉱日石金属 | 1.0 件/年 |

| 大阪府立大学 | 0.9 件/年 |

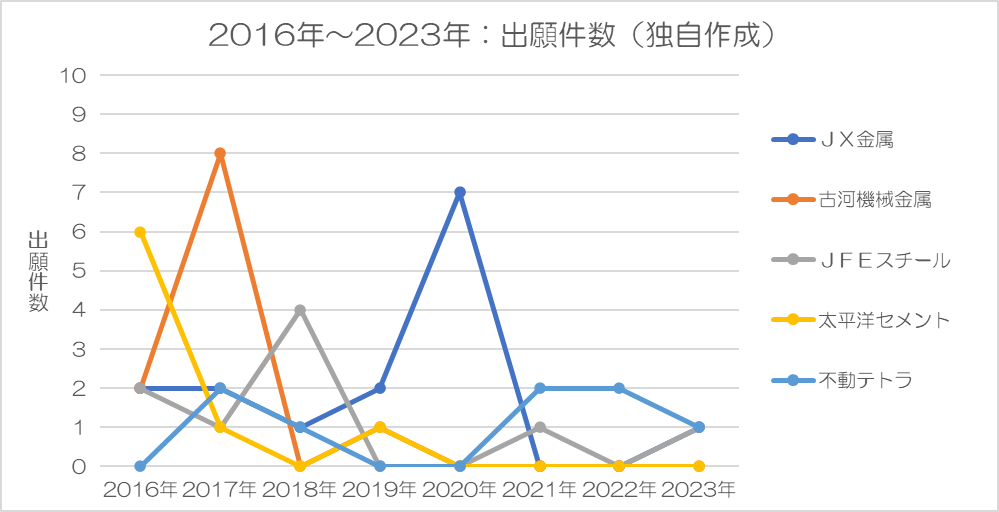

(3)2016年~2023年

出願人数123のうちの上位5社の推移です。

上図の出願件数を企業ごとに平均化したのが下の表3です。

<表3>

| JX金属 | 1.9 件/年 |

| 古河機械金属 | 1.4 件/年 |

| JFEスチール | 1.1 件/年 |

| 太平洋セメント | 1.0 件/年 |

| 不動テトラ | 1.0 件/年 |

(4)出願上位企業の推移

下の表4は表1~表3をまとめたものです。

<表4>

| 2000年~2007年 | 2008年~2015年 | 2016年~2023年 | |

| 1 | 秋田大学 (0.6 件/年) |

産業技術総合研究所 (1.6 件/年) |

JX金属 (1.9 件/年) |

| 2 | 三洋電機 (0.6 件/年) |

東芝 (1.5 件/年) |

古河機械金属 (1.4 件/年) |

| 3 | 日本磁力選鉱 (0.5 件/年) |

クラレ (1.1 件/年) |

JFEスチール (1.1 件/年) |

| 4 | DOWAメタルマイン (0.4 件/年) |

JX日鉱日石金属 (1.0 件/年) |

太平洋セメント (1.0 件/年) |

| 5 | 電硝エンジニアリング (0.3 件/年) |

大阪府立大学 (0.9 件/年) |

不動テトラ (1.0 件/年) |

3.2 全対象期間での出願件数

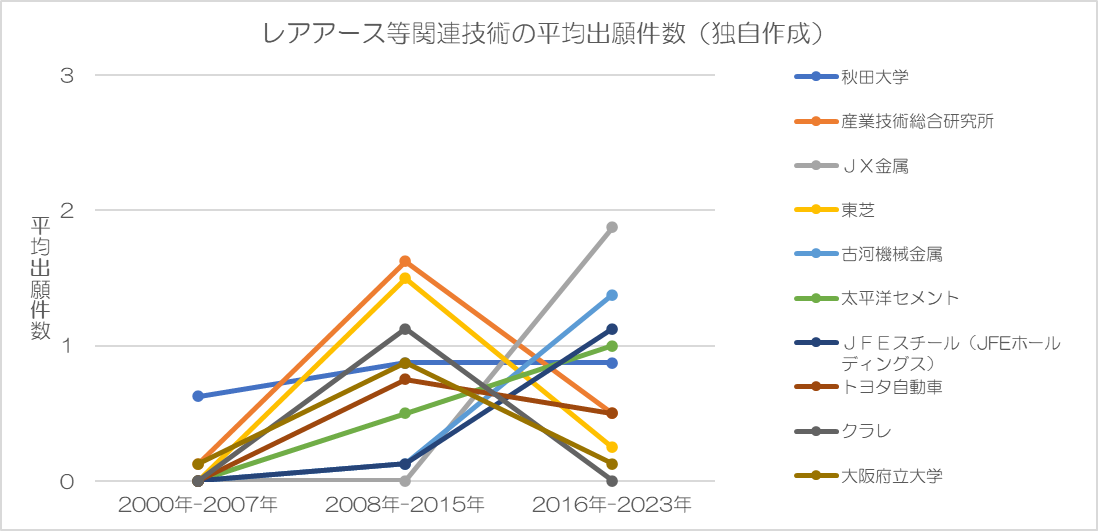

下図は全対象期間における出願件数上位10社です。

各期間における出願件数の平均値を結んだ線であらわしています。

2008年-2015年に出願件数がピークの企業等(産業技術総合研究所、東芝、クラレ、大阪府立大学)と直近の2016年-2023年に出願件数を増加させている企業等(秋田大学、太平洋セメント、JFEスチール(JFEホールディングス)、古河機械金属、JX金属)に分けられます。

各期間の平均出願件数を下の表5にまとめました。

全期間におけるトータル出願件数が多い順に上から表示しています。

括弧内のパーセントは他社を含めた総出願件数に対する割合です。

<表5>

| 平均出願件数 | ||||

| 2000年-2007年 | 2008年-2015年 | 2016年-2023年 | ||

| 1 | 秋田大学 | 0.6 件/年 (11.9%) |

0.9 件/年 (1.9%) |

0.9 件/年 (2.8%) |

| 2 | 産業技術総合研究所 | 0.1 件/年 (2.4%) |

1.6 件/年 (3.6%) |

0.5 件/年 (1.6%) |

| 3 | JX金属 | 0 件/年 (0.0%) |

0 件/年 (0.0%) |

1.9 件/年 (6.1%) |

| 4 | 東芝 | 0 件/年 (0.0%) |

1.5 件/年 (3.3%) |

0.3 件/年 (0.8%) |

| 5 | 古河機械金属 | 0 件/年 (0.0%) |

0.1 件/年 (0.3%) |

1.4 件/年 (4.5%) |

| 6 | 太平洋セメント | 0 件/年 (0.0%) |

0.5 件/年 (1.1%) |

1.0 件/年 (3.2%) |

| 7 | JFEスチール(JFEホールディングス) | 0 件/年 (0.0%) |

0.1 件/年 (0.3%) |

1.1 件/年 (3.6%) |

| 8 | トヨタ自動車 | 0 件/年 (0.0%) |

0.8 件/年 (1.7%) |

0.5 件/年 (1.6%) |

| 9 | クラレ | 0 件/年 (0.0%) |

1.1 件/年 (2.5%) |

0 件/年 (0.0%) |

| 10 | 大阪府立大学 | 0.1 件/年 (2.4%) |

0.9 件/年 (1.9%) |

0.1 件/年 (0.4%) |

次に、上表に示されるデータを上記1の考え方に照らしてみます。

①開発開始時期

秋田大学、産業技術総合研究所、大阪府立大学が2000年-2007年には出願しています。

②開発の継続性

9社(JX金属以外)が継続的に出願しています(上記①以外の企業等は2008年-2015年の最初の出願から継続)。

③開発成果

秋田大学の出願件数が最も多いです。ただし、出願件数は19件であり、2位以下と差は大きくないです。

トータル出願件数は以下の通りです。

<表6>

| 秋田大学 | 19 件 |

| 産業技術総合研究所 | 18 件 |

| JX金属 | 15 件 |

| 東芝 | 14 件 |

| 古河機械金属 | 12 件 |

4 まとめ:特許銘柄TOP10

表5に基づく評価は以下の通りです。

①開発の開始時期・・・秋田大学、産業技術総合研究所、大阪府立大学が早くから出願(早期に開発)

②開発の継続性・・・9社(JX金属以外)が継続的に出願(開発を継続)

③開発成果・・・秋田大学が最多出願(成果数最多)だが2位以下との差は大きくない

上記①の観点だと秋田大学、産業技術総合研究所、大阪府立大学の開発力が評価できます。

上記②の観点だと9社(JX金属以外)の開発力が評価できます。

上記③の観点だと秋田大学の開発力がやや評価できます。

これらをまとめると以下の通りです。

<表7>

| 出願情報 | ||||

| ①開始時期 | ②継続性 | ③成果 | ||

| 1 | 秋田大学 | 〇 | 〇 | 19 件 (2.9%) |

| 2 | 産業技術総合研究所 | 〇 | 〇 | 18 件 (2.8%) |

| 3 | JX金属 【5016】 | 15 件 (2.3%) |

||

| 4 | 東芝 | 〇 | 14 件 (2.1%) |

|

| 5 | 古河機械金属 【5715】 | 〇 | 12 件 (1.8%) |

|

| 6 | 太平洋セメント 【5233】 | 〇 | 12 件 (1.8%) |

|

| 7 | JFEスチール(JFEホールディングス) 【5411】 | 〇 | 10 件 (1.5%) |

|

| 8 | トヨタ自動車 【7203】 | 〇 | 10 件 (1.5%) |

|

| 9 | クラレ 【3405】 | 〇 | 9.0 件 (1.4%) |

|

| 10 | 大阪府立大学 | 〇 | 9.0 件 (1.4%) |

|

上記①の〇は2000年~2007年に出願が確認されたもの

上記②の〇は出願の継続性が確認されたもの

上記③成果の割合は総出願数に対するもの

5.ご参考

以下、個々の特許出願明細書中の記載などを参考に技術情報を整理しました。

5.1 レアメタル、レアアースとは

(1)レアメタル

産出量が少ない・供給が偏在している・代替困難な金属を総称です。

経済産業省などでは現在、31元素をレアメタルに分類しています。

経済産業省:レアメタル・レアアース(リサイクル優先5鉱種)の現状

(2)レアアース(希土類元素)

元素周期表でいうと、ランタン(La)からルテチウム(Lu)までの15元素(ランタノイド)、スカンジウム(Sc)・イットリウム(Y)を加えた17元素のことを指します。

レアアースはレアメタルの一部の元素です。

(3)周期表だと

水兵リーベ・・・の語呂合わせでは、元素記号20のカルシウム(Ⅽa)まで覚えた人が多いと思いますが、レアメタル(レアアース)は多くがその先の元素になります。

(4)比較

各種観点から比較表にして簡単にまとめました(表8)。

<表8>

| 観点 | レアメタル | レアース |

| 範囲 | 約31元素(希土類+他の希少金属) | 17元素(ランタノイド+Y, Sc) |

| 代表元素 | Li, Co, Ni, W, Pt, Ndなど | Nd, Dy, Ce, Y |

| 性質 | 化学・機械的機能(多様) | 量子物性(電子構造特性) |

| 機能 | 耐熱・耐食・電気特性・触媒能など多様 | 磁性・発光・酸化還元(電子構造起因) |

| 用途 | 電池、半導体、触媒、工具など広範 | 磁石、蛍光体、触媒、セラミック |

| 共通点 | 代替困難・希少・高付加価値 | 同左 |

5.2 レアメタル、レアアースの技術的な特徴

(1)レアメタル

レアメタルは元素ごとに物理化学的性質が大きく異なります。

役割に応じて使い分けされます(表9)。

<表9>

| 元素 | 主な性質 | 主な用途 | 活かされ方 |

| リチウム(Li) | 軽量・高電位 | リチウムイオン電池 | 高い電位差を利用して高エネルギー密度実現 |

| コバルト(Co) | 安定な酸化還元特性、磁性 | 電池正極、磁石 | 電池安定化、磁性付与 |

| ニッケル(Ni) | 耐食性・電極特性 | 電池、合金、触媒 | 耐久性・電極反応性を付与 |

| タングステン(W) | 高融点・高強度 | 切削工具、フィラメント | 耐熱性と強度を利用 |

| プラチナ(Pt) | 高い触媒活性 | 触媒(自動車、燃料電池) | 反応促進に利用 |

| ガリウム(Ga) | 半導体特性(GaAs, GaN) | 光デバイス、パワー半導体 | 電子・光変換効率に寄与 |

| インジウム(In) | 透明導電性 | 液晶パネルITO膜 | 電気を通す透明膜を実現 |

(2)レアアース

レアアース元素(主にランタノイド:La〜Lu)は主な特徴として、電子配置において、多くが4f軌道と言われる電子軌道に電子を持つことが挙げられます。

4f軌道は外側の電子殻に部分的に覆われていて、外界(他原子や結晶格子)の影響を受けにくく、結晶中でもほとんど隣の原子と共有結合・伝導に関与しません。

この電子(局在電子)は、以下の量子効果をもたらします。

①磁性への影響

4f電子はスピンが多く、軌道角運動量も大きい結果、大きな磁気モーメントを持ちます。また、結晶場の影響を受けにくいため、磁気的性質が比較的安定です。

→ネオジム磁石のような小型で強力な永久磁石が実現

②発光への影響

4f電子は内殻にあり、外界の電場(結晶場)でエネルギー準位がほとんど乱れません。そのため、4f軌道内の電子遷移(電子が高い準位から安定した低い準位に移動)による発光波長がシャープで安定しています。

遷移例:Eu³⁺ → 鮮明な赤色発光 b³⁺ → 緑色発光

→液晶バックライト、LED蛍光体、医療用発光標識への利用

③酸化還元性

4f電子が外殻とのエネルギー差が小さいため、+2価、+3価、+4価など可逆的に変化できます(酸化還元が容易:Ce³⁺/Ce⁴⁺は容易に可逆反応)。

→酸化触媒・排ガス浄化触媒として活用

すなわち、レアースについて着目すべき点は、外と結合しにくい内殻電子(4f)が独自に動くことで発現する量子特性にあると考えることができます。

5.3 今後の注目技術

先行する海外の安価なレアアースを念頭に、日本のレアアース資源大国化に向けた注目点をChatGPTに聞いてみました。

以下、ChatGPTの回答です(表10)。

<表10>

| 技術観点(テーマ) | 技術概要 | 日本が勝てる要因 | 株価の観点から見た“先読みポイント” |

| ① 海底レアアース採掘技術 | 海底泥からのレアアース採取を行うロボットや耐圧機構、採泥制御システム | 精密制御・海洋探査・ロボティクス技術で世界的優位 | ★★★★★国家戦略案件。 実証段階から商業化へ移行する際、政策資金・防衛関連資金が集中。インフラ・素材・造船など広範な関連株が波及高となる可能性。 |

| ② レアアース精製・分離技術 | 溶媒抽出や膜分離による高純度レアアース製造 | 精密化学・分離操作・材料制御技術が高水準 | ★★★★☆環境規制強化により中国のコスト優位が揺らぐ局面で注目。国内回帰の動きが出れば、化学メーカー株に再評価が入る可能性。 |

| ③ リサイクル・アーバンマイニング | 使用済み製品からのレアアース再回収技術 | 家電リサイクル網・分解技術・金属回収ノウハウ | ★★★★★資源高騰局面でテーマ株化しやすい。リサイクル専業・素材リサイクル設備企業に資金流入。ESG・循環型社会の象徴テーマとしても人気化余地大。 |

| ④ レアアース代替磁性材料 | レアアースを使わずに同等性能を実現する磁性材料(Fe-N系など) | 磁性研究が長期的に蓄積 | ★★★☆☆中長期テーマ。EV普及・モータ軽量化の波に乗ると評価されるが、商業化までは時間がかかる。材料系中堅メーカーに注目が移る展開も。 |

| ⑤ ナノ粒子・量子スピン制御技術 | 量子スピンやナノ磁性構造を人工的に制御 | 薄膜形成・量子制御・ナノ加工技術の積み上げ | ★★★★☆量子・AI・センサー分野と横断的にテーマ化されやすい。短期では業績反映しにくいが、材料系ベンチャーや装置メーカーが思惑買いされやすい。 |

| ⑥ サプライチェーン・需給予測AI | レアアース流通や需給動向をAIで解析・最適化 | 製造業×デジタル統合の経験が豊富 | ★★☆☆☆直接的な資源テーマではないが、地政学リスク時に「供給安定関連株」として再評価。上昇率は緩やか。 |

| ⑦ 環境影響低減技術(海洋・採掘系) | 採掘時の濁り・生態系影響を最小化する技術 | 環境解析・シミュレーションの知見が強い | ★★★☆☆環境対策・ESG関連として評価。大型のテーマ株ではないが、国際認証・入札参加企業への波及効果があり、中堅環境コンサル株に安定資金が流れる可能性。 |

あくまでご参考ということで。

<出典、参考>

・特許情報プラットフォーム(https://www.j-platpat.inpit.go.jp/)にて公開されている情報

<留意事項>

・本サイトでは、特許情報を正確かつ最新の状態でお伝えするよう努めていますが、情報の完全性を保証するものではありません。

・特許情報のご活用や解釈、投資判断などは読者ご自身の責任でお願いいたします。